Ile płaci pracodawca za pracownika? Koszt utrzymania pracownika

Jeśli myślisz o zatrudnieniu pracownika, musisz wiedzieć, jakie obowiązują Cię koszty zatrudnienia. Koszt utrzymania pracownika to nie tylko wypłata, która trafia do jego kieszeni. Jako pracodawca powinieneś opłacić także dodatkowe koszty wynagrodzenia pracownika, które są zależne od umowy, na jaką zatrudniasz. Sprawdź, ile płaci pracodawca za pracownika, jakie są koszty zatrudnienia emeryta albo koszty zatrudnienia na umowę-zlecenie.

O czym przeczytasz w artykule?

- Jakie są koszty zatrudnienia pracownika na cały etat?

- Jakie są koszty zatrudnienia pracownika: umowa zlecenie, umowa o dzieło, umowa B2B

- Jak obliczyć koszty zatrudnienia pracownika?

- Jak obniżyć koszt wynagrodzenia pracownika?

Czytaj też: Typy umów – formy zatrudnienia pracowników

Jakie są koszty zatrudnienia pracownika na cały etat? Koszt pracownika na umowę o pracę

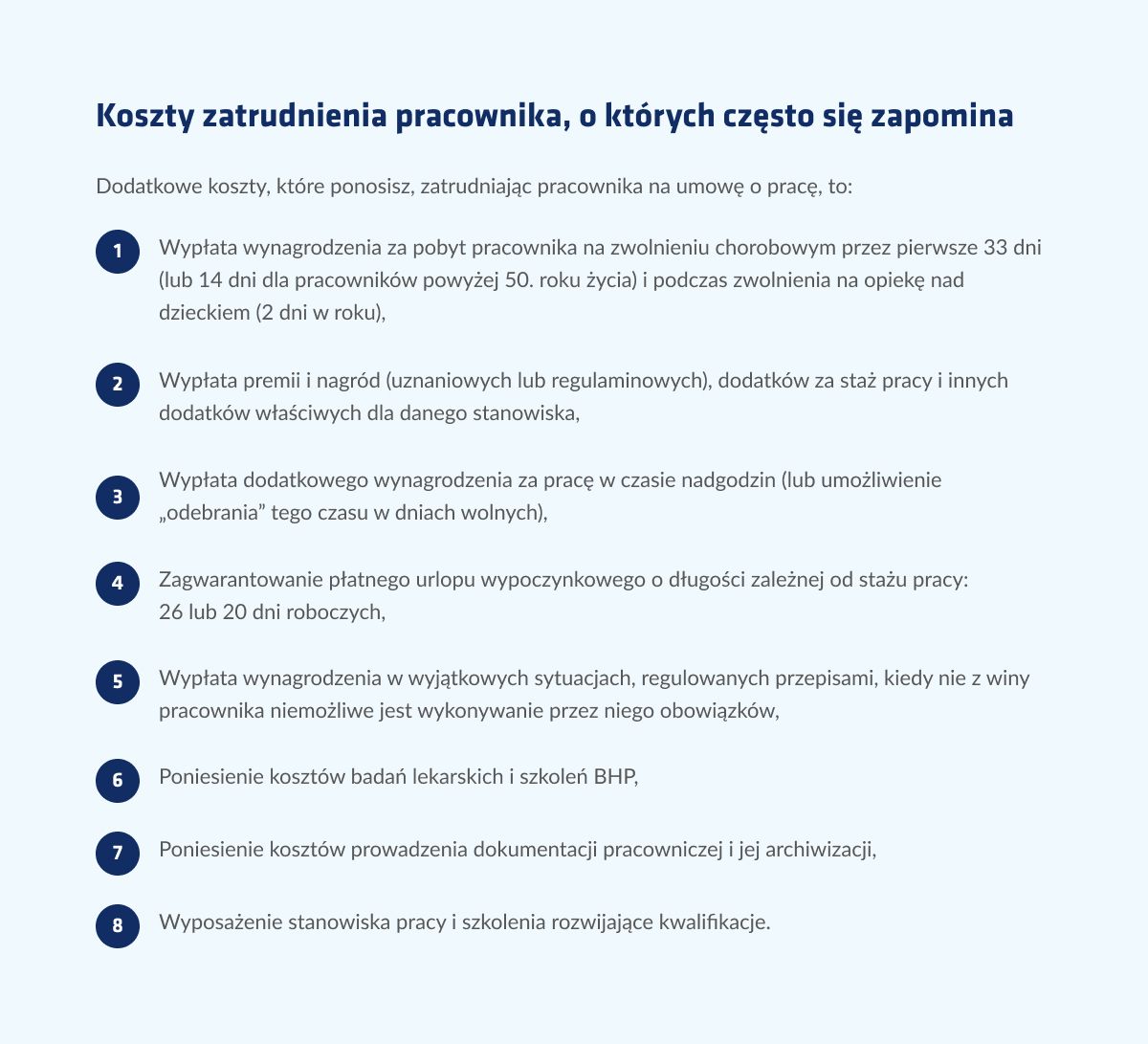

Jeśli między Tobą jako pracodawcą a pracownikiem będzie zachodził stosunek pracy, jesteś zobowiązany zatrudnić go na umowę o pracę, a co za tym idzie, ponieść najwyższe koszty zatrudnienia. Stosunek pracy występuje, kiedy pracownik osobiście wykonuje powierzone obowiązki w sposób ciągły, pod nadzorem pracodawcy i w określonym przez niego miejscu i czasie. W zamian pracodawca – czyli Ty jako przedsiębiorca – masz obowiązek wypłacić mu wynagrodzenie nie mniejsze niż minimalne wynagrodzenie brutto liczone dla danego roku (chyba że pracownik nie pracuje w pełnym wymiarze godzin – wtedy wynagrodzenie minimalne jest proporcjonalnie mniejsze), a także opłacić niektóre ze składek ZUS.

Część składek jest finansowanych z wynagrodzenia pracownika – to one wchodzą w skład różnicy między kwotą wypłaty brutto a netto. Z wypłaty pracownikowi potrąca się:

- składkę emerytalną (9,76%),

- składkę rentową (1,5%),

- składkę na ubezpieczenie chorobowe (2,45%),

- składkę na ubezpieczenie zdrowotne (9% z kwoty po potrąceniu wyżej wymienionych składek),

- zaliczkę na podatek dochodowy (12% lub 32% z kwoty po potrąceniu powyższych składek i składki na ubezpieczenie zdrowotne).

Te kwoty wliczane są w płacone przez pracodawcę wynagrodzenie brutto, nie są więc dodatkowym kosztem zatrudnienia.

Pracodawca zatrudniający na umowę o pracę – oprócz wypłaty wynagrodzenia brutto – jest zobowiązany do sfinansowania składek, które nie trafiają do kieszeni pracownika, ale są wpłacane do ZUS na jego rzecz. Są to:

- składka emerytalna (9,76% – ta i dalej wymienione wielkości procentowe liczą się każdorazowo od wynagrodzenia zasadniczego brutto),

- składka rentowa (6,5%),

- składka na ubezpieczenie wypadkowe (1,67%),

- składka na Fundusz Pracy (2,45%),

- składka na Fundusz Gwarantowanych Świadczeń Pracowniczych (0,1%).

Kwoty wynikłe z przemnożenia wypłaty pracownika brutto przez wymienione w tym akapicie procenty należy doliczyć do wypłaty pracownika jako koszty zatrudnienia. Wynoszą one około 20% pensji brutto.

Czytaj też: Lojalność pracownika wobec firmy – jak ją zdobyć?

Jak obliczyć koszty zatrudnienia pracownika?

Pełne koszty zatrudnienia dla pracodawcy obliczysz, mnożąc wynagrodzenie brutto przez wyżej wymienione wysokości procentowe. Jeśli chcesz obliczyć koszty zatrudnienia pracownika na pół etatu lub koszty zatrudnienia na ¼ etatu, musisz postąpić analogicznie: mnożysz podane wyżej procenty przez połowę lub ¼ oferowanej przez Ciebie pensji brutto za cały etat. Jeśli powyższe wyliczenia nadal są dla Ciebie niejasne, spróbuj wyszukać w internecie przydatne narzędzie, które pozwoli Ci wyliczyć koszty zatrudnienia pracownika – to tzw. kalkulator kosztów zatrudnienia.

Jak obniżyć koszt utrzymania pracownika?

Istnieją wyjątki, które umożliwiają obniżenie kosztów zatrudnienia pracownika o składki na Fundusz Pracy i Fundusz Gwarantowanych Świadczeń Pracowniczych. Nie trzeba ich płacić w przypadku zatrudnionych mężczyzn powyżej 60 r.ż. i kobiet powyżej 55 r.ż., dlatego koszty zatrudnienia np. emeryta są niższe o te składki. Składek tych nie trzeba płacić także przez 36 miesięcy dla pracowników wracających z urlopów wychowawczych, rodzicielskich i macierzyńskich.

Aby ponosić niższe koszty utrzymania pracownika, można rozważyć także zatrudnienie studenta do 26 r.ż. W przypadku młodych osób pracujących i uczących się jednocześnie składki zdrowotne są opłacane przez uczelnię lub rodziców, dlatego dla pracodawcy koszty zatrudnienia studenta na umowę o pracę są niższe o wysokość tych składek.

Koszty zatrudnienia pracownika na umowę-zlecenie i umowę o dzieło

W przypadku umowy zlecenia również trzeba pochylić się nad wyliczeniem dodatkowego kosztu wynagrodzenia pracownika. Zatrudnienie pracownika na umowę-zlecenie zobowiązuje pracodawcę do zaoferowania mu co najmniej minimalnej stawki godzinowej brutto (do 30.06.2023 r. jest to 22,80 zł brutto, od 1.07.2023 r. – 23,50 zł brutto za godzinę). Ze stawki tej potrącane są (czyli to nie zleceniodawca je opłaca) składki na ubezpieczenie emerytalne (9,76%), rentowe (1,5%), chorobowe (2,45%) i zdrowotne (9%). Dodatkowo – poza wypłatą – zleceniodawca musi opłacić składki na: ubezpieczenie emerytalne (9,76%), rentowe (6,5%), wypadkowe (1,67%), Fundusz Pracy (2,45%) i Fundusz Gwarantowanych Świadczeń Pracowniczych (0,1%) oraz PPK (1,5%).

Jeśli zleceniobiorca pracuje wyłącznie na umowę-zlecenie, obowiązkowo musi zostać objęty ubezpieczeniem rentowym, emerytalnym i wypadkowym, a dobrowolnie – ubezpieczeniem chorobowym. Pozyskiwanie wynagrodzenia z umów-zleceń zawartych z różnymi zleceniodawcami pociąga za sobą konieczność obliczenia składek od sumy wynagrodzenia. Jeśli suma ta nie przekroczy w miesiącu minimalnej kwoty wynagrodzenia, składki na ubezpieczenia społeczne muszą zostać potrącone. Jeśli kwota przekroczy poziom płacy minimalnej, od każdej umowy można potrącić tylko składkę zdrowotną, ale będzie to finansowane przez zleceniobiorcę, a nie przedsiębiorcę zlecającego pracę.

Z umów cywilnoprawnych najkorzystniejsza dla pracodawcy jest umowa o dzieło. W przypadku takiej formy zatrudnienia przedsiębiorca nie odprowadza żadnych składek do ZUS. Ponosi jedynie koszt brutto wynagrodzenia, przy którym nie ma ustanowionej stawki minimalnej. Jednak przedsiębiorca zlecający dzieło ma obowiązek zgłoszenia takiej umowy do ZUS-u (np. przez formularz RUD). Wyjątkiem, w ramach którego przedsiębiorca musi odprowadzić składki ZUS od umowy o dzieło, jest zlecenie dzieła pracownikowi zatrudnionemu w firmie. Wtedy sumuje się przychody z obu typów umowy i suma ta stanowi podstawę do obliczania stawek ubezpieczenia zdrowotnego i społecznego – znowu więc koszty utrzymania pracownika dla pracodawcy rosną.

Ile kosztuje pracownik na umowie B2B?

Zatrudnienie pracownika na umowę B2B wiąże się z zawarciem umowy między dwoma podmiotami gospodarczymi. Obaj przedsiębiorcy wzajemnie ustalają warunki współpracy, a zleceniobiorca wystawia zleceniodawcy (czyli Tobie) fakturę zawierającą wszystkie konieczne podatki, które sam opłaca. Oznacza to, że koszt pracownika na umowie B2B to dla Ciebie tylko wypłata brutto.

Zatrudnianie pracowników przeważnie wiąże się z dodatkowymi kosztami dla przedsiębiorcy. O ich wysokości decyduje rodzaj wykonywanych obowiązków i – co za tym idzie – typ podpisywanej umowy. Podane „na sucho” wysokości procentowe dodatkowych kosztów pracodawcy mogą niepokoić, pamiętaj jednak, że każda zatrudniona osoba przynosi do Twojej firmy pieniądze: nieważne czy chodzi o obsługę recepcji, czy o działalność produkcyjną. Gdyby nie pracownicy, większość firm nie mogłaby działać. Jeśli zatem chcesz rozszerzać biznesową działalność, potraktuj koszty pracownicze jako inwestycję w jej rozwój.

Czytaj także: Własna działalność – koszty: co można do nich zaliczyć?

W ostatnich latach dla pracowników wprowadzono możliwość oszczędzania na emeryturę w ramach Pracowniczych Planów Kapitałowych (PPK). Uczestnictwo w nich jest dobrowolne i pracownik może się go zrzec. Jeśli tego nie zrobi, z jego wypłaty 2% wpływa na konto PPK. Wtedy też na to samo konto jesteś zobowiązany wpłacić 1,5% wynagrodzenia pracownika.